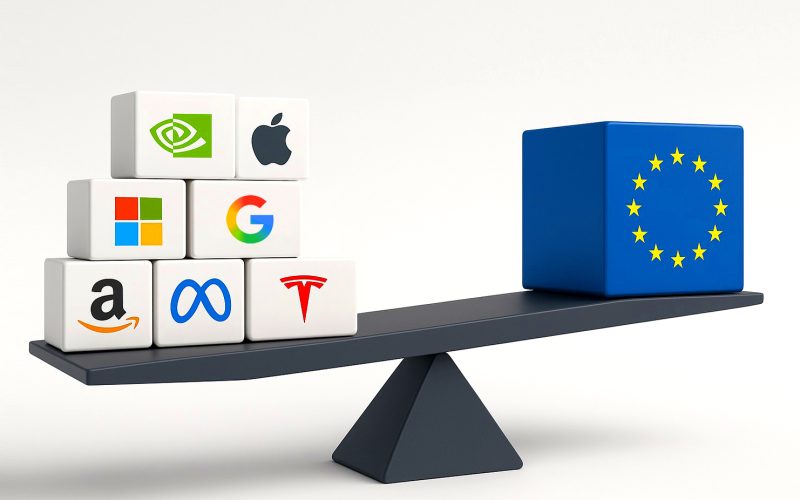

Cursa tehnologică din ultimii ani a împins valoarea de piață a „ celor șapte magnifici” — Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta și Tesla — peste un prag simbolic: împreună, cele șapte companii americane au atins aproximativ 20,8 trilioane de dolari la închiderea din 2 octombrie 2025, depășind produsul intern brut al Uniunii Europene, estimat la circa 19,4 trilioane de dolari. Este un moment care împarte piețele: unii văd începutul unei noi normalități dominate de AI, alții se tem de semnele clasice ale unei bule, notează Euronews.com.

Nvidia, devenită cea mai valoroasă companie din lume, este exemplul valului AI: capitalizarea sa, în jur de 4,3 trilioane de dolari, rivalizează cu PIB-ul Germaniei, cea mai mare economie europeană. Dar întrebarea esențială rămâne: vorbim despre o transformare structurală a capitalismului digital sau despre exuberanță care se poate sparge?

De ce comparația cu UE aprinde discuția

Raportarea valorii cumulate a unui grup de companii la PIB-ul unei uniuni economice nu este o comparație „mere cu mere”, dar are o forță simbolică puternică. Ea arată concentrarea tot mai mare a inovației și a capitalului într-un număr mic de campioni globali din SUA, în special cei alimentați de valul investițiilor în inteligență artificială.

Pentru investitori, această bornă deschide două căi de interpretare. Prima: AI este motorul unei economii reconfigurate, în care productivitatea, infrastructura de calcul și modelele generative justifică evaluări ridicate. A doua: capitalul a devenit prea ieftin pentru „povestea AI”, iar fluxurile către ETF-urile tematice și micile companii „AI” sugerează deja supraîncălzire.

Suntem într-o bulă ca în 2000? cifrele spun „încă nu”

Un reper util este dinamica Nasdaq 100. Din noiembrie 2022 (lansarea ChatGPT), indicele a urcat cu ~140% în mai puțin de trei ani. Este mult, dar sub „parabola” anilor ’97–2000, când Nasdaq 100 a crescut cu peste 500% în trei ani înainte de prăbușire. Ritmul actual este puternic, însă departe de euforia dot-com.

La fel de relevante sunt multiplii de evaluare. Pe baza raportului preț/câștig anticipat (forward P/E), „cei șapte magnifici” arată astfel (aproximativ): Nvidia 33,2x; Microsoft 33,2x; Apple 33,3x; Alphabet 24,8x; Amazon 32,1x; Meta 25,5x; Tesla 220x. Exceptând Tesla, multiplii pentru grup sunt sub media Nasdaq 100, care trece de 40x. Cu alte cuvinte, prețurile sunt „pline”, dar nu generalizate la niveluri extreme.

Argumentele pentru „noua normalitate” a erei AI

Susținătorii tezei „nu e bulă, e transformare” invocă un „război al cipurilor și al modelelor” în care guvernele și corporațiile investesc strategic pentru securitate economică și tehnologică. AI nu e doar un produs de consum: este infrastructură — centre de date, procesoare specializate, rețele și software — care poate susține ani întregi de cheltuieli și venituri recurente.

În plus, concentrarea valorii în câteva companii-platformă nu este o anomalie trecătoare, ci o tendință de lungă durată. Marile ecosisteme tehnologice atrag talent, capital și efecte de rețea, iar AI le poate cimenta poziția. În această lectură, evaluările mai mari reflectă nu atât „povești” speculative, cât poziții dominante pe lanțul valoric al economiei digitale.

Unde se văd riscurile: sentiment, concentrare, selecție

Chiar și fără semnale de „bulă totală”, riscurile există. Viteza intrărilor în fonduri tematice AI, ascensiunea titlurilor mici „legate de AI” și ponderea uriașă a câtorva megacompanii în randamentul indicilor pot amplifica volatilitatea. Dacă povestea AI rămâne solidă la nivel macro, nu toate pariurile vor câștiga: istoria are suficiente exemple — de la AOL la BlackBerry sau Yahoo! — de campioni ai unei ere care au pierdut ștafeta la următoarea.

Pe termen scurt, orice șoc macro (dobânzi, reglementare, ciclul investițiilor în centre de date) poate declanșa o corecție. Pe termen lung, întrebarea este dacă profiturile pe care le anticipează piața vor livra la nivelul încorporat deja în prețuri, în special pentru companiile cu multipli „întinși”.

Linia subțire dintre entuziasm și exces

Faptul că șapte companii americane pot „bate”, împreună, PIB-ul UE spune multe despre mutația puterii economice în era AI. Totuși, indicatorii clasici ai unei bule — salturi parabolice, multipli generalizați la extreme, participare masivă necritică — nu sunt, deocamdată, la nivelurile anului 2000. Între o „bulă AI” și o „nouă normalitate” există un teritoriu gri: piețele pot rămâne optimiste, dar selective, iar fiecare rezultat trimestrial va cântări greu.

Pentru investitori și decidenți, ideea-cheie este prudența: să deosebească infrastructura durabilă de narațiunile trecătoare și să accepte că, în jocul marilor transformări, volatilitatea este prețul plătit pentru creștere.